鹏鹞环保(300664),1984年成立,30多年征战,也乘环保行业东风,于2018年在深交所正式挂牌交易,成为73家征战资本市场的水务环保企业之一。(港交所18家,上交所27家,深交所28家)

作为地处环保之乡宜兴市的老牌环保企业,鹏鹞环保进入资本市场也给很多宜兴当地环保企业打了一针强心剂。

那么在早期众多的区域民营环保企业,作为水务资本市场的1/73, 鹏鹞上市之后的表现又如何,很多细节值得鹏鹞,也值得环保企业探究!

1)看营收、看利润:中等生,学习下滑

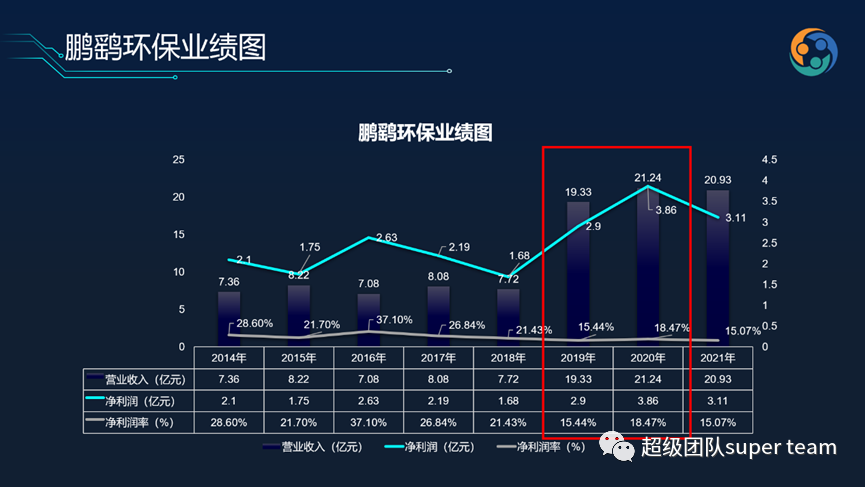

2021年,鹏鹞环保营收达20.9亿,水务上市公司平均营收为29.3亿。从体量上看,鹏鹞环保低于平均值,但却高于中位值。

两级分化是环保上市企业的特点,也是行业的特点。水务上市公司虽有破200亿的巨头优等生,但过半数上市环保水务公司年营收仍低于10亿。如果是看营收排名,鹏鹞环保(20.9亿)绝对在中等偏向上的水平。

从利润上来说,鹏鹞环保3年平均利润为3.29亿元,2021年利润率为15%,跑平市政水大盘(2021年市政水务平均利润率15.2%)。

但近三年,水务上市企业平均营收增速处于24%-30%之间,而 2021年鹏鹞环保出现营收负增长的情况,成为了环保水务上市公司的后四分之一(2021年有18家水务企业营收出现负增长,占上市水务公司的25%)。

值得敲响警钟的是,近30%(21家)上市水务公司进入了利润负增长,多出于市政水,这是时代的警钟,是行业的警钟,鹏鹞环保也不能免俗,登上了利润负增长的警钟之船。

2)看资产和资产盈利能力:中等偏上,守住安全红线,资产盈利能力可以冲优

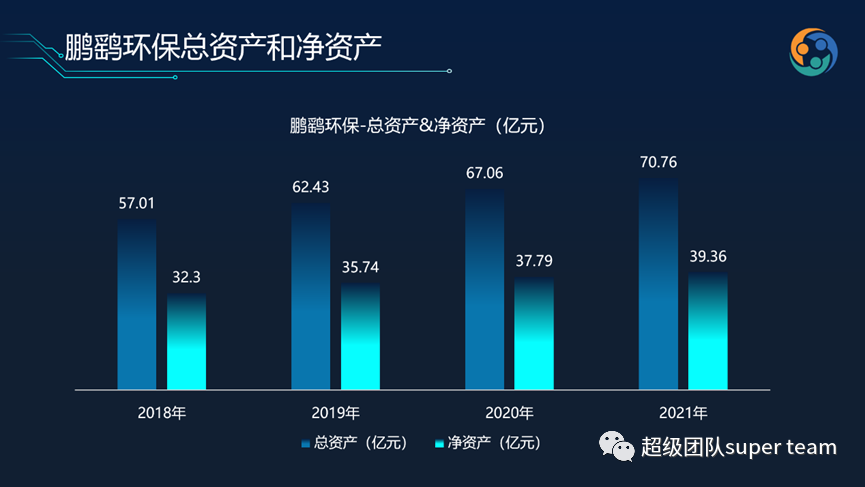

鹏鹞环保上市后,2019年至2021年三年总资产分别为62.43亿,67.06亿元, 70.76亿元,净资产分别为35.74、37.79、39.36亿元。

虽然粤海、北控、首创已将水务上市公司带入千亿资产环保时代,但过半数环保企业的总资产仍低于50亿,大部分水务上市公司的净资产集中在10-50亿内。在拼资产规模环节,鹏鹞的70亿资产绝对处于环保水务公司的中等偏上。

从总资产增速来看,资产扩张还是环保水务公司扩张模式的主流。随着资本驱动,资产扩张,水务行业资产负债率需要被关注,行业平均值趋于60%。

在这一点上,鹏鹞连续四年资产负债率在42%-45%之间,守住安全红线。要知道,整体上市水务上市公司数据趋势显示:体量、收入、利润越小,负债率越高,也就是说小企业不但越难挣钱,还越多欠钱。

值得欣慰的是鹏鹞环保处于:挣钱还好,欠钱不多的一个状态。

从资产赚钱能力来看,以2021年市政水务上市公司ROE7.8%的平均水为参考,鹏鹞环保以ROE净资产收益率 8.53%的成绩交卷,战绩还是不错的,进入了前30%的队伍。

值得鹏鹞环保关注的是,水务优等生(第一梯队)在ROE的分数指标为8%-12%,鹏鹞环保可以适当冲优!

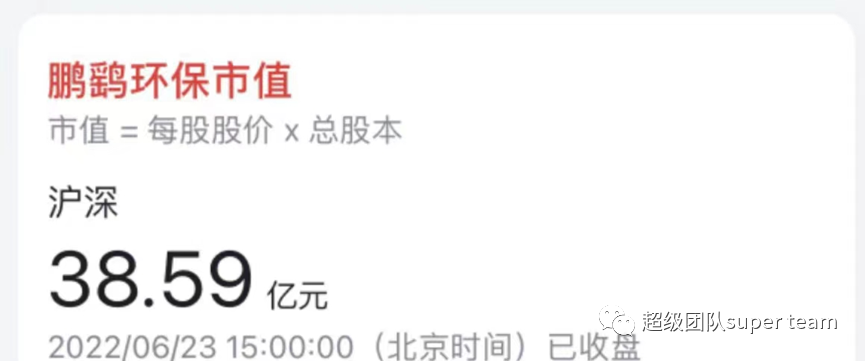

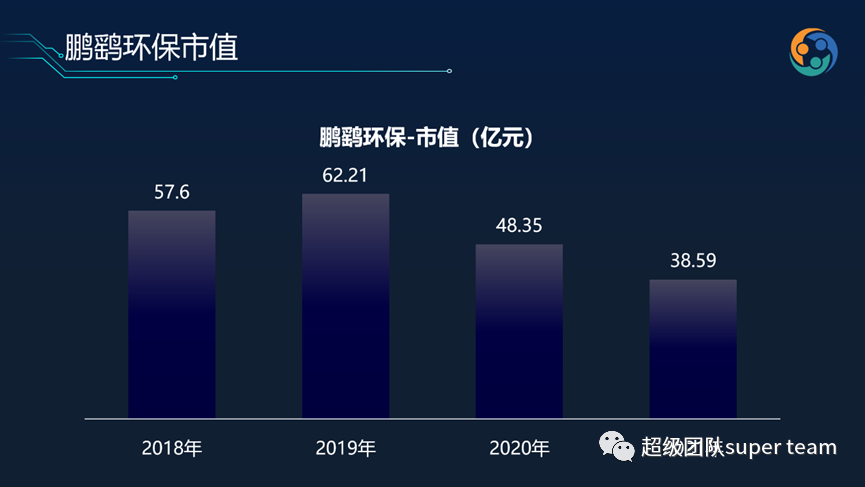

3) 看市值:截止2022年6月23日,鹏鹞环保市值为38.59亿元

2021年水务上市企业,市值霸榜为粤海投资(000270),市值为529.7亿元;市值最低水务上市企业(此处不报企业身份证号)市值为1亿元(是的,你没看做,就是1亿元,不是利润,不是收入,是市值!)。

那么有人可能会疑问,从1-500亿的市值,鹏鹞38亿这个成绩单不算漂亮,其实不能这么说,如上提到,水务企业,强者恒强,贫富差距、资产差距极大,市值破100亿的水务企业仅有10家,半数企业的市值处于10-50亿之间,从市值表现来讲,鹏鹞环保绝对是中规中矩,中位值,中等生。

但由于行业大小企业的差距,此市值低于平均值。我们可以看到,粤海投资、重庆水务、碧水源、北控水务、首创水务(市值200亿+)凭借五己之力拉高了行业市值平均水平。资本市场不能因此忽略大量市值小于50亿的企业还在苦苦挣扎。

值得鹏鹞环保关注的是,鹏鹞环保不是一上来就是市值表现的中等生,而是从中上等退到了中等,新上市企业,上市过于用力,市值下滑,也属常见,但既然拿了资本市场的门票,鹏鹞环保需要在市值管理上做文章,不管是做内功还是化妆!

4) 从市净率(PB)来看:鹏鹞环保的市净率为1,走上资本市场,不赔不赚

什么是市净率,即每股股价/每股净资产。

什么意思:

市净率大于1,单位股价大于单位净资产,有溢价空间;

市净率等于1,单位股价等于单位净资产,不赔不赚;

市净率小于1,单位股价小于每股资产,说明你在资本市场上被打折了。

而鹏鹞环保,就是这条街不赔不赚的那个仔!

水务企业平均市净率不高,而水务企业之中的市政水又是拖平均后腿的,而鹏鹞环保的市净率,不大不小,不多不少,正好是1,从排布上来看,也是中等生。

值得思考的是,很多环保企业苦苦追逐上市,不把上市当过程,反而当目标,但实际上并没有真正在资本市场上获得溢价。

数据显示,好的市值和市净率给了谁?答案是:智慧水务和工业水务!

5) 看财务费用率:虽然排名不靠前,还好没为银行打工

水务上市公司财务费用率2021年均值为6%,鹏鹞环保为4%,与平均值比战绩不错。

但需要关注的是,有8家水务公司的财务费用率大于10%(是的,你又没看错,不是利润率,是财务费用率,妥妥的为银行打工)。

值得鹏鹞关注的是:有40家企业财务费用率低于4%,所以鹏鹞的财务费用率不算中等,而是中等偏下,还是有进步空间的。

6) 看管理费用率:是否需要在管理上做些投入?

2021年水务上市公司行业总体管理费用在8.3%,有部分企业超于10%。

鹏鹞2021年的管理费用率为5.8%,且近三年近乎持平,是个不错的成绩单,但此刻,我们不能简单粗暴的定论,鹏鹞环保向管理要到了效率。与研发费用率、员工满意度这些指标类似,管理费用率是个双向边界值,过高过低都未必是好事情。

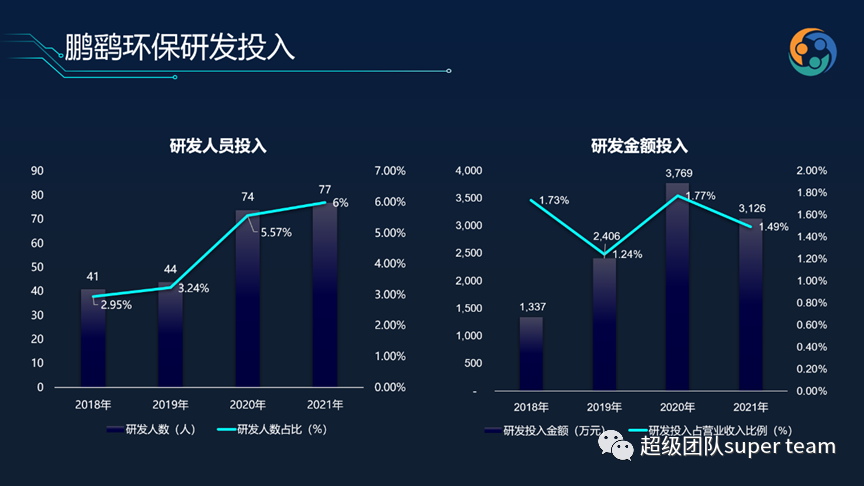

7) 看研发费用率:面向未来,你愿意做多少投入

相比2019年,近两年鹏鹞环保的研发费用率有所攀升,2021年的研发投入为3100万,研发费用率约为1.5%。

尽管倡导科技创新,但从实际情况来看,鹏鹞环保的研发费用率低于水务上市公司的平均水平2%,排位在后三分之一阵营里,但高于市政水务研发投入的平均值1.2%。

尽管如此,鹏鹞的研发投入也不算高,市政水务之所以研发投入处于1.2%是被三家营收200亿+的大家伙平均掉了(对,就是你知道的那三家,越大,研发投入越小)。

而与鹏鹞对齐的,收入在10-50亿规模的水务上市公司的平均研发费用率在2.3%,高于鹏鹞1.5%的研发投入水平。

处于产业生态比较齐全的宜兴,强也集群,设备配套全,资源整合度高,是天然优势;弱也集群,能专难大,仿造快,协同本可以更高效,这样变成了面向未来的阻力,唯有持续跑在创新的前端,才能持续保有竞争的门槛。

注:本文不做销售费用率评述,原因在,2021年鹏鹞环保较前几年销售费用率有较大变化,不排除单体事件或统计孔径因素。

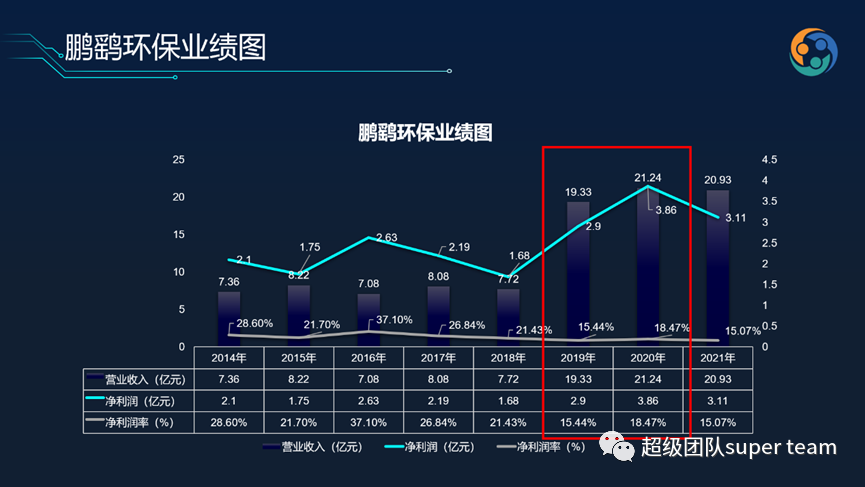

二、回归本质,鹏鹞环保8年两个台阶,稳中有忧,忧在净现金流

再次回看鹏鹞环保业绩图,近8年的营业收入和净利润显示:从2014年到2018年的营业收入增幅都不大,基本处于微涨微跌,净利润维持在2亿左右,没有太大的变动。

而鹏鹞业绩上台阶的转折点在2019年,也就是上市之后的第二年,鹏鹞环保的营业收入出现了迸发式增长,收入增长了150%,利润增长了80%。但实际上,我们可以发现,后期无论是收入,还是利润的增速并没有持续推进,且其净利润的增幅相比收入不甚明显。

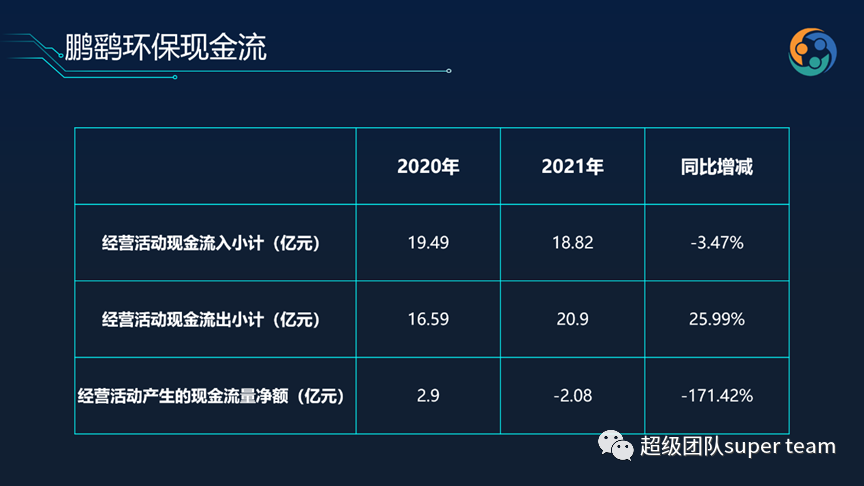

从模式上,2019年的业绩大部分是EPC收入,工程项目比重的增大,一定会延伸出应收问题,账期问题。上市以来,鹏鹞环保的经营活动现金流低于净利润,2021年经营活动现金流为负,这不仅是鹏鹞环保的财务警示,也是大量水务公司面临的困局。

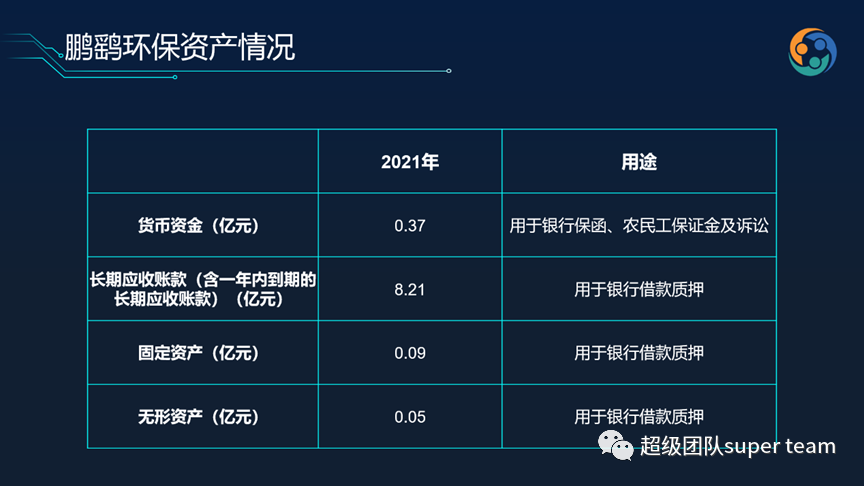

截至2021年底,鹏鹞环保货币现金有4.47亿,但短期借款有6.77亿,长期借款有7.18亿,还有一年内到期的长期借款有1.2亿,货币现金只能覆盖短期还款。鹏鹞环保多个资产科目还存在抵押或质押的情况,受限资产金额约15亿,占总资产比例约1/2。

回顾行业发展历程,很多环保企业的发展都经历了先扩张,再提质的过程。

先向规模要效益,规模扩张、资产扩张,应收扩张后,但随之扩张,伴随向管理要效益要不动的时候,这自然带来了环保企业的发展之痛,资金链之痛,为银行打工之痛(财务费用居高),人力密集和人才局限之痛以及质量成本难控和管理之痛。

三、回望鹏鹞过往30多年,奋斗长伴,突出重围,可圈可点

当然,不能因行业的困境,成长的烦恼来定企业的功过,能做上万家企业的1/73,鹏鹞环保必有过人之处:

从早期的设备型企业,发展形成了环保水处理技术及产品研发、咨询设计、工程承包、投资及运营管理、环保设备产销等全产业链一体化服务模式。

投资建设项目2000余亩,环保水处理项目日处理能力普遍在5万吨以上,长期致力于水处理行业,积累了丰富的管理经验、现场经验。

作为最早一批环保企业,鹏鹞环保一直走在自我发展与突破的前端;最早一批股份制改革;最早一批研究院的设立;最早一批开启水务投资之路,承接水务BOT项目;最早一批推动智能制造,最早一批职业经理人化,这些环保企业的最早,都有鹏鹞的身影。每一句轻轻写下的“最早”,都有一段需要自我变革,破茧而出的勇气。

作为国家重点高薪技术企业,鹏鹞的产品研发一直走在当地前列,其WSZ生活污水处理设备的研发,至今还被广泛应用于城市小型污水处理。

长期耕耘技术创新与应用,不断积累现场经验,输出人才,一定程度上带动了宜兴当地环保企业的发展。

在小、多、散、乱的水处理企业竞争格局中,建立了一定的竞争门槛,具有地方政府选择的倾向性。

说到底,鹏鹞环保能够数十年逐步稳定发展,除了硬性的条件之外,没有企业家的一套的管理手法与哲学是不可能的,软性文化势必起到很大的作用。看鹏鹞环保的企业文化,可以从中体会到鹏鹞环保为什么可以从宜兴走出来。

通常,一个企业的企业精神,映射的是企业家精神

(图为鹏鹞环保创始人王洪春)

鹏鹞精神“永不言败、追求卓越”,一定会照进创始人王洪春的特质,但也体现了一代环保人的追求,鹏鹞精神的解读不但解读了鹏鹞自己,也解读了一个时代,环保企业的蓬勃:

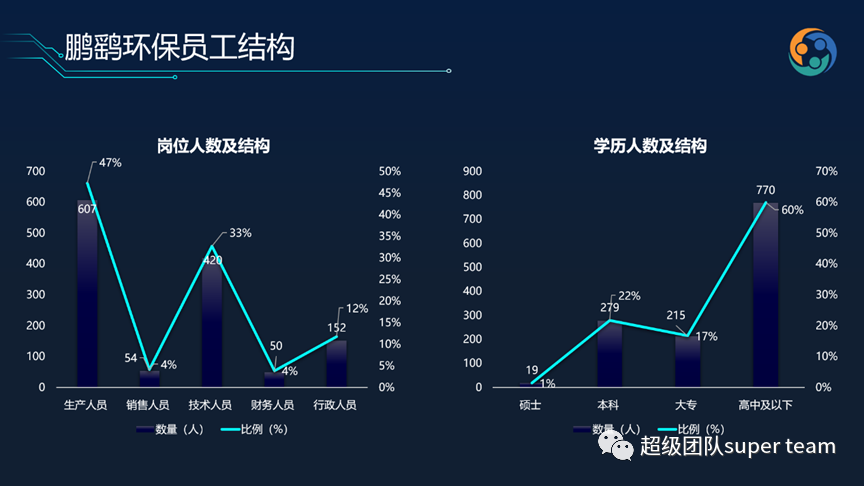

上图是鹏鹞环保于2021年年报披露的员工结构占比,可以看出,对鹏鹞环保来说,占比最多的首先是生产、技术型人员,跟其企业主营业务也是密切相关的。

而在学历结构来看,高中及以下占比最多,原因应是生产人员较多,所以这部分学历人员占比最高,这样的学历结构占比的好处是,人力成本相对较低,能够有效地控制成本,有时候并不是所有的企业都适合追求全员高学历。

但这个学历结构和人才结构,也间接定义了鹏鹞还处于人力密集型企业阶段。人力密集型企业的特点之一就是当业务规模扩大,业务负责度增加,管理难度加强,而管理水平落后于业务发展水平时,就会出现增收不增效的现象。

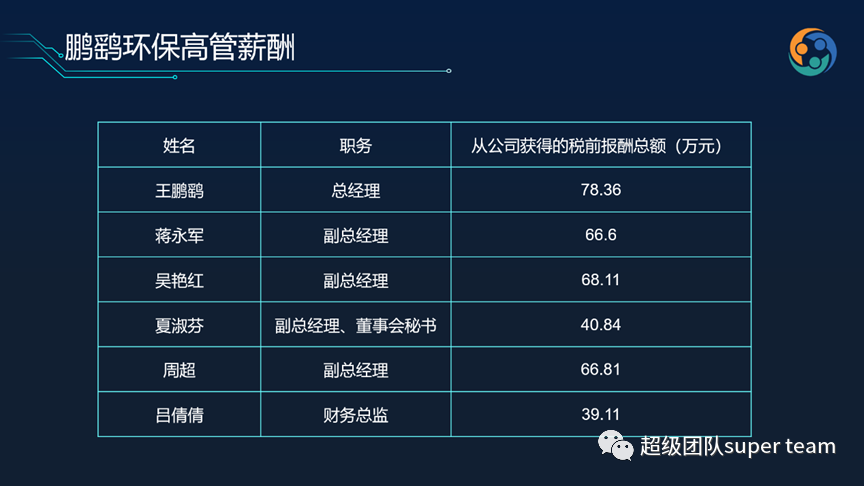

鹏鹞环保一直强调的是以人为本, 从鹏鹞环保的高管薪酬来看,如果鹏鹞把自己定义为一个区域型企业,鹏鹞的高管薪酬绝对不算低,绝对给出了对高管人才的重视。而且这仅为上市公司公开数据。

王鹏鹞:加拿大英属哥伦比亚大学综合水处理专业硕士学位。曾任新加坡TPSC PS塑料粒子生产厂任安全工程师。2017年2月至今,历任鹏鹞环保运营总监、行政总监。现任董事长、总经理。

蒋永军:东南大学土木工程专业本科学历,工程师。1988年8月至1997年6月任职宜兴市实验设备厂技术员、技术科长;1997年7月至今在鹏鹞工作,历任鹏鹞环保行政部部长、业务部部长、副总经理等职务。现任副总经理。

吴艳红:中央广播电视大学会计专业本科学历,高级会计师。1994年至1996年在宜兴市服装厂工作;1997年至今,历任鹏鹞环保财务部助理会计师、会计师、财务部部长、财务总监。现任副总经理。

夏淑芬:南京化工学院硅酸盐专业本科学历,高级工程师。1989年至1993年在宜兴建新陶瓷厂轻质陶分厂任职副厂长;1993年至1997年在宜兴国浩瓷砖有限公司任生产工程师;1997年至2000年在宜兴联合陶瓷公司从事生产技术管理工作;2000年10月至今在鹏鹞环保从事行政管理工作,历任行政部长、总裁办主任。现任副总经理兼董事会秘书。

周超:南京工业大学工程管理专业本科学历,经济师。1995年至1997年在宜兴市建设银行工作;1997年至1999年参军;2000年至今,历任鹏鹞环保项目经理、采购部长、技经部长、工程总监,曾多次被评为公司年度先进管理人员。现任副总经理。

吕倩倩:常州工学院管理学学士学位,财务管理本科学历。2007年8月至今先后任职鹏鹞环保主办会计、财务部长。现任财务总监。

而如果鹏鹞把自己定义为全国水务上市公司的1/73,一个全国型环保公司,人才策略和薪酬策略,需要从长计议。

你的视野在哪里,你的策略就在哪里?如果从鹏鹞整体管理费用的占比来看,高管薪酬又不低,可以猜测:鹏鹞面向未来的挑战是:老中青三代队伍的协同,核心中层队伍的建设,骨干人才的建设,管理梯队的协同!

相信鹏鹞环保会在年初制定年度计划、工作目标及考核机制及员工激励机制,也会为了提高员工执行力和工作效率。但身处之局,就是难解之局:

身处一个连续三年上市企业平均市值持续下滑的行业(市政水务)

身处一个管理人才及研发人才稀缺的行业

身处于一个技术运营型人才流动率大,难以激励的人才市场

总部身处一个区域属地

痛是必然的…..

而提升管理与人才激励是必须的。

在艰难的行业背景和时代转折点下,如大量环保企业,鹏鹞也面临着二代接班的关键时期,王鹏鹞回国四年,公司任职四年,现任鹏鹞环保总裁。

(图为鹏鹞环保总经理王鹏鹞)

2019年4月,鹏鹞环保成立35周年庆典在宜兴鹏鹞环保总部举行。当天,鹏鹞环保第三代传承人王鹏鹞正式就任总经理一职。此举预示着鹏鹞环保踏上新的发展阶段。

当日正式就任鹏鹞环保总裁的王鹏鹞以“协同,构建未来”为主题,从“新思考、新战略、新模式、新展望”四个方面展示了鹏鹞环保未来发展的蓝图。他表示,鹏鹞环保一直坚持正道经营,坚持正确商业逻辑。鹏鹞环保将通过资本、项目业务、技术、工程、运营、制造、集采这七大平台来构建一个更大更广的产业协同企业生态圈。

王鹏鹞在接受采访中提到他和父亲,父亲更张扬,自己更内向,但对企业的想法,对环保的想法都是高度一致的,原则上,只要不是风险太大的事情,父亲都会给予充分的信任与支持。他这么形容父子俩的关系:多年父子如好友,他们互相之间是懂得的。

相信公司的最后一道防线会逐渐移位,从王洪春总的那股子精神与魄力,到以王鹏鹞为核心的职业经理人团队及成熟规范的管理体系。这是管理的规律,是企业发展的规律,也是历史的规律。

跳出鹏鹞,用时代背景看传承,传承不仅是企业的需求,子一辈的责任,更是时代车轮滚动的规律与必选题。大量民营环保企业都面临交接棒,二代的崛起给了环保这个行业更多创新与探索的可能性,也给了更多行业内协同的可能性。

前些年,各大行业论坛,环保峰会都在倡导:做小而美的环保企业。而只有这些企业自己知道面临“小而想美却不美”的困境,有多难。

坦率的说,我们近年接触的大量环保小型企业,主力军,生力军,他们愿意投入研发,愿意投入管理,有坚定的目标和梦想,却避免不了陷入“小而艰”的局面。

如果说50亿营收是环保行业的顶级玩家俱乐部,99.99%的环保企业都如鹏鹞环保,在俱乐部之外为碧水蓝天奉献着,挣扎着!甚至比鹏鹞更艰难!

环保企业,如鹏鹞,能活着,能20年,30年很有尊严的活着的,都是英雄;能突破重围,建立壁垒,在资本市场做个“中等生”更是难上加难!

论营收、利润,TOP10绝大多数为水务公司中的大家伙(只要不作,强者恒强,懂得都懂), 两级分化将越发明显,大浪淘沙只是时间问题。不难判断5-10年,大量企业进入生死抉择!

在这样的时代背景下,值得关注的是,金达莱、倍杰特两家工业水进入了利润率TOP10的榜单,在此力证,做难的事,做对的事,做专的事,坚守的做事是环保企业面向未来的不二法则!

任何的成功都不是偶然的,必然是无数人被背后付出了无数心血。回顾过去是,面向未来依然是,我们也期待在更多环保企业,计以长计,某以远谋,呼吁环保企业谋长计,因为长计谋得是生存!谋的是可持续发展,谋得是绿水青山!