2016-11-01 李瑞玲 不及耳耳

第一篇:中国土壤修复市场现状与预测

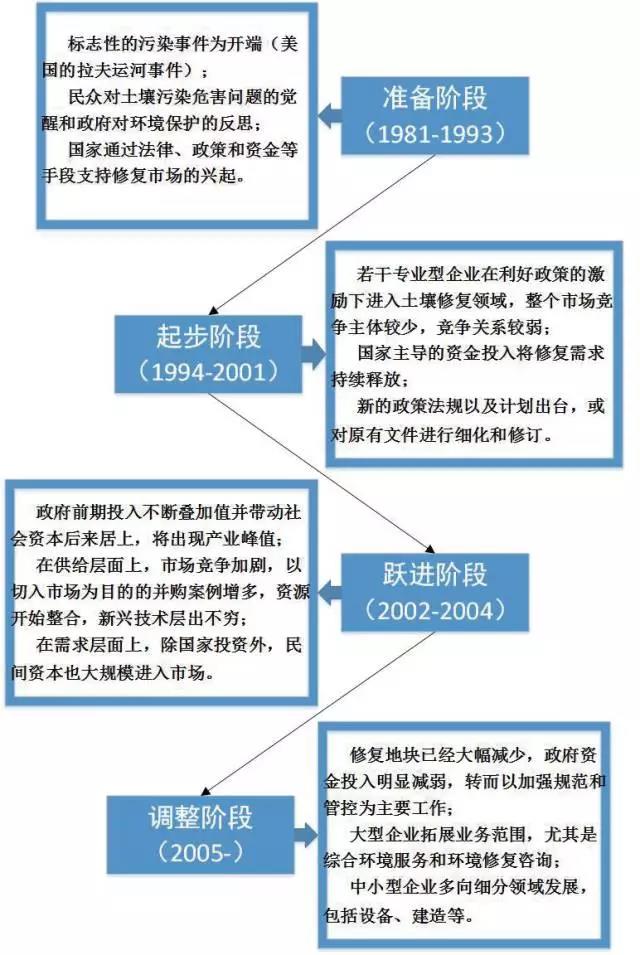

没有对市场的了解,不足以谈产业。土壤修复产业的市场预测分析,是产业研究最不可或缺的部分之一。与其他产业一样,土壤修复产业有着自己的成长曲线,以有三十余年土壤修复发展历程的美国作为借鉴,对土壤修复产业周期进行分析,知其可分为准备阶段、起步阶段、跃进阶段和调整阶段。通过将当前中国土壤修复产业的发展情况与之进行对照,可知中国正处于起步阶段,发展较快。

在全球范围内,美国土壤修复产业起步最早,发展最快,其发展历程和经验值得各国学习借鉴。美国建立了完善的法律体系,包括历经数次修订的核心法案《超级基金法》,补充法案《小型企业责任免除和棕色地块振兴法案》,还有《固体废物处置法》《清洁水法》《安全饮用水法》《有毒物质控制法》等辅助法案;美国有较为充足的资金支持,以超级基金为主要资金来源,以棕色地块经济自主再开发计划(BERI)等为补充资金支持;美国制定了土壤筛选导则(SSG)和土壤生态筛选导则(ECO-SSL)在内的技术标准。

可以说,要想勾画完整的土壤修复产业生命周期,经历较为完全而且环保局数据齐全的美国是首选的分析对象,如图 1 所示。

图1 美国土壤修复产业发展历程

图1 美国土壤修复产业发展历程

通过对美国土壤修复产业进行分析,可将其划分为准备阶段、起步阶段、跃进阶段和调整阶段,如图 2 所示。在不同的发展阶段,其资金投入占GDP 的比重也相应有规律地变化着,基本上是先低后高,然后再回落维稳。美国土壤修复资金投入占 GDP 的比例在四个阶段的均值先后为0.056%、0.123%、0.70%和 0.49%。

图2 美国土壤修复产业生命周期

我国土壤修复产业阶段分析

早在 2004 年,杭州大地环保工程公司就有了针对杭州炼油厂退役厂区污染土地的修复项目,但是在此之后数年全国范围内便再无新的修复项目开工。直到 2007 年,北京建工环境修复和北京金隅红树林环保技术合作实施北京化工三厂的土壤修复项目,之后修复项目开始如雨后春笋般出现在全国各地,因此一般认为该项目是我国修复产业发展的开端。

其后的数年中,市场上工程数量由少变多,项目规模由小变大,业务结构由单一变综合。如今产业整体特点是竞争态势开始显现,专业从事土壤修复的企业逐渐增多,土壤修复项目由原来主要分布于少数一线城市和环境敏感地区开始向全国各区域扩展。

可以肯定,土壤修复产业发展加快了步伐,但是国内还没有建立完备的土壤污染调查、风险评估、检测技术和环境质量技术标准,污染修复治理后也缺乏长期监测和监管,从政策、法规、标准到技术、商业模式,我国土壤修复行业远未成熟,还有很多问途亟待解决。对比上文有关产业生命周期的分析,可知其正处于起步阶段。

国内土壤修复市场方面,由于没有对土壤修复概念及其衡量标准进行统一界定,且土壤修复项目公开度和透明度较低,导致市场此类数据上的分歧很大,数据不统一的问题在土壤修复行业并不少见。

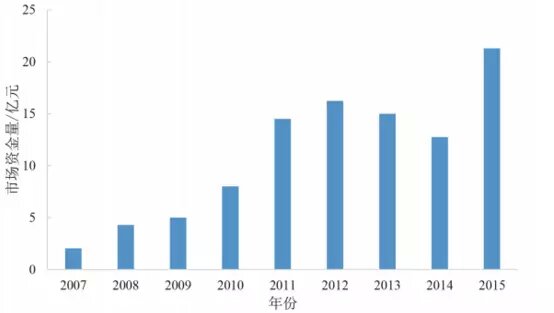

根据江苏(宜兴)环保产业技术研究院 - 土盟数据库和《2015 中国土壤修复发展白皮书》的不完全统计,从 2007 年到 2015 年全国土壤修复合同签约额从 2.05 亿元上升到 21.28亿元,资金累计总量约为 99 亿元,如图 5-24 所示,市场总体发展稳定。“十二五”期间市场发展较为迅速,呈“V”字形上升,期间土壤修复资金累积量约为 80 亿元。

导致市场增长的内在驱动力有两个:一是政府对土壤污染防治加大了政策的支持力度,近几年相关文件出台的频率逐渐提高,同时安排专项资金进行市场激励。在政策的驱动下,土壤修复市场增长迅速,并在 2015年达到了新的高度。二是市场本身的作用,原位于城市区域内的工业企业大量搬迁后,其所在地块升值潜力较大,加之我国的新型城镇化和地产市场对土地的需求量大幅度上升,工业污染场地的修复和再利用,推动了该市场的增长速度。

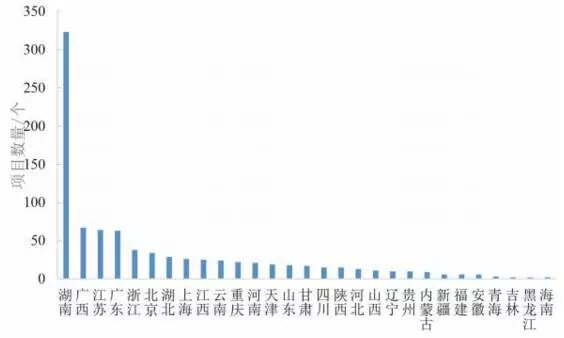

从目前所采集到的数据来看,已有29 个省(自治区、直辖市)发布过土壤修复项目,如图 4 所示。在发布项目的数量上,湖南、广西、广东、江苏、浙江、北京各地较为领先,其中湖南省土壤修复项目数量居全国首位。

该分布较为客观的反应了我国土壤修复市场的热点主要集中在湘江流域、长三角、珠三角和京津冀地区。其中,湘江流域重金属污染和耕地污染较为严重,政策支持力度大 ;长三角、珠三角以及京津冀等经济发达地区,对污染土壤修复再开发的力度较大,所以项目主要在这些区域发布。与此同时,也不能忽视的是其他区域的热度,江西、云南、内蒙古、甘肃等地区,每年发布项目的数量与金额都在不断增加。

图3 2007年—2015年我国土壤修复

图4 2007—2015年我国各区域发布项目数量分布

由此可见,土壤污染与治理市场已呈现了由重污染区域和经济发达地区逐步向中部、西部乃至全国发展的趋势。

对于“十三五”期间土壤修复市场的预测,利用生命周期估算和时间序列法进行分析。根据生命周期估算法预测在整个“十三五”期间市场总额约为2297亿元,是较为激进乐观的情况;根据利用时间序列法预测“十三五”期间市场总额约为849亿元,是相对保守的情况,如图5所示。

图5 2016—2020年我国土壤修复市场总量(两种方法对照)

但是,我们也必须清晰的意识到,从政策、法规、技术和商业模式等各方面,我国土壤修复行业还有很多问题亟待解决,比如我国土壤污染防治资金投入缺口巨大,国家用于污染土壤修复的财政资金,远无法满足污染土壤修复需求;我国土壤修复技术尚显薄弱,在大规模开展土壤修复工程之前,有必要开展针对不同类型土壤污染的修复示范工程;产业发展并不成熟,整个产业市场目前基本上处于信息封闭化和竞争无序化的状态,产业的发展任重而道远。经过以上综合分析,认为土壤修复市场保守预测相对更加合理,即“十三五”期间我国土壤修复市场规模总额大约可达到849 亿元。

第二篇:中国土壤修复技术的现状与趋势

回顾美国土壤修复的发展历程,可以看到,美国从20世纪80年代开始大规模实施土壤修复。1982-1986年,美国开始实施超级基金,但土壤处理技术的高频使用使得修复费用大幅上涨。

20世纪90年代后期,由于资金短缺,土壤修复更多地考虑了现实的因素,如经费来源、未来土地利用方式等,这使得修复技术的筛选更加灵活。同时人们认识到,在一些场地,采用非处理手段(如工程控制措施和制度控制)不失为一种有效而低廉的控制手段。因此,工程控制措施和制度控制在这一时期修复技术应用中的比例逐步提高。

整体而言,美国土壤修复技术的发展路径为:土壤修复初期(80年代初期)较多的采用了工程控制措施及较为昂贵的污染源处理技术;修复中后期,由于修复经费短缺和基于土地利用方式的风险管理等原因,工程控制措施和制度控制开始较多的被采用。

相较于欧美 40 年的发展,我国土壤修复技术研究起步较晚,仍属新兴行业,尚未有很好的基础积累和技术储备。2004 年北京“宋家庄事件”是开起我国土壤修复的钥匙。到目前为止,我国已成功完成了多个土壤修复工作,如北京化工三厂、红狮涂料厂、沈阳冶炼厂、唐山焦化厂、重庆天原化工厂、杭州红星化工厂、江苏的农药厂等,这些案例为我国土壤修复提供了宝贵的技术和管理经验。

根据环保部 2014 年发布的《污染场地修复技术应用指南》(征求意见稿),土壤修复技术按照处置场所、原理、修复方式、污染物存在介质等方面的不同,可以有多种分类方法。

按照处置场所,可分为原位修复(insitu)技术和异位修复(ex-situ)技术。按照“源 - 途径 - 受体”控制方式,可分为污染介质治理技术、污染途径阻断技术和受体保护技术,具体包括的技术种类见表 1。

表1 按“源-途径-受体”划分的修复技术类型

类别 | 修复技术种类 |

污染介质治理技术 | 物理修复技术 | 土壤混合/稀释技术、土壤淋洗、气相抽提、机械通风、溶剂萃取 |

化学修复技术 | 化学萃取、焚烧、氧化还原、电动力学修复 |

生物修复技术 | 微生物降解、生物通风、生物堆、泥浆相生物处理、植物修复、空气注入、监控式自然衰减 |

物理化学修复技术 | 固化稳定化、热解吸、抽出处理、渗透性反应墙、玻璃化 |

污染途径阻断技术 | 封顶、填埋、垂直/水平阻断 |

受体保护技术 | 制度控制、人口迁移 |

由于该表主要为污染场地修复技术,未包含矿山、农田等部分修复技术,如矿山生态恢复技术、农业生态修复技术等。本文在后续的分析中,将矿山生态恢复技术、农业生态修复技术并入到生物修复技术中去。

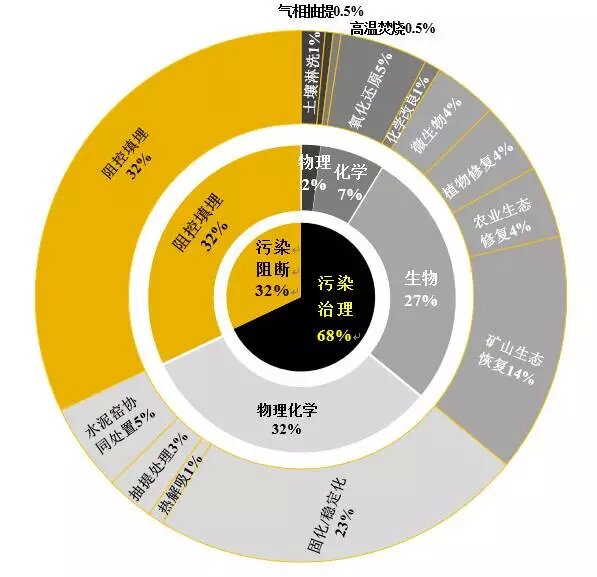

根据江苏省(宜兴)环保产业技术研究院及土盟对公开招投标项目的统计调查发现,2008-2016年,我国177个土壤修复项目中,土壤修复以污染介质治理技术为主,占比68%;污染途径阻断技术占比32%。在污染介质治理技术中,物理化学和生物技术成为主要技术,分别占比32%和27%;物理、化学单一类技术应用占比相对较小,分别为2%和7%(图 1)。

图1 2008-2016年我国土壤修复技术应用现状

从具体修复技术种类来看,填埋 / 阻控(32%)、固化 / 稳定化(23%)、矿山生态恢复(14%)成为土壤修复应用最广泛的技术,而水泥窑协同处置(5%)、氧化还原(5%)、微生物(4%)、植物修复(4%)与农业生态修复(4%)技术也是主要应用的技术。相比之下,抽提处理(3%)、土壤淋洗(1%)、化学改良(1%)、热解析(1%)、气相抽提(0.5%)与高温焚烧(0.5%)技术市场应用占比较低。

按照处置场所分类来看,根据污染土地或污染类型的不同,我国土壤修复项目采用的处置场所比例也有不同。在上述统计的项目中,污染农田修复、矿山修复、盐碱地修复以原位修复为主,原位修复技术应用比例分别为88%、79%与100%;污染场地修复仍以异位修复为主,原位修复技术应用比例仅为33%。总体上看,仍以异位修复为主(61%),但其相对较高的成本、能耗以及清挖、转运、处置中产生二次污染风险,都是急需解决的问题(表2)。

表2 2008-2016年土壤修复项目原位与异位技术应用情况

序号 | 类型 | 项目数 | 异位修复/个 | 异位修复 百分比/% | 原位修复/个 | 原位修复 百分比/% |

异址异位 | 原址异位 | 原址原位 |

1 | 污染耕地 | 17 | 1 | 1 | 12 | 15 | 88 |

2

| 污染场地(合计) | 150 | 81 | 20 | 67 | 49 | 33 |

其中 | 工业场地 | 52 | 25 | 11 | 69 | 16 | 31 |

污染矿山 | 19 | 3 | 1 | 21 | 15 | 79 |

污染油田 | 2 | 2 | / | 100 | / | 0 |

涉重金属治理 | 73 | 51 | 5 | 77 | 17 | 23 |

污染地下水 |

| / | 3 | 75 | 1 | 25 |

3 | 盐碱地 | 2 | / | / | 0 | 2 | 100 |

合计 | 169 | 82 | 21 | 61 | 66 | 9 |

整体来看,目前我国土壤修复使用比较成熟的技术主要是异位修复技术,原位修复技术少,尤其是污染场地中,原位修复技术大都仍处于试验和试点示范阶段。土壤修复技术中,填埋/阻控、固化/稳定化、矿山生态恢复是应用最广泛的技术。而监测自然衰减技术、多项抽提技术、电动力学修复技术、制度控制与工程控制技术等均尚未在土壤修复中应用,或仅有中试工程。

从技术装备来看,我国修复装备研发缓慢滞后,现有的修复技术和设备主要从国外引进或者在国外引进的基础上加以改装以适应中国的土壤条件;在使用方式上有购买和租赁,其中租赁也占据了一大部分。

2016 年 5 月“土十条”发布后,我国的土壤修复技术也将随之发生变化。对比美国土壤修复发展历程,可以看到,我国土壤修复的顶层路线与美国有很多共同点。由于修复资金紧缺,“土十条”强调了土地利用方式,尤其对农田修复,提出“对于轻度及中度污染耕地,采用农艺调控、替代种植等措施,降低农产品超标风险;对于重度污染耕地,采用退耕还林还草或种植结构调整”。同时,“土十条”的“预防为主、保护优先、风险管控,分类管控”思路,将更加强调风险防控技术。

结合“土十条”,土壤修复技术的未来发展方向及需求将主要呈现以下特点:

(1)“风险消除”下,阻断污染扩散和/或暴露途径的安全阻控技术,工程控制措施和制度控制将越来越广泛的应用到土壤修复中。

当前,污染场地的修复和管理对策已由早期的“消除污染物”转向了更加经济、合理、有效的“风险消除”。污染场地风险管理强调源—暴露途径—受体链的综合管理,采取安全措施阻止污染扩散和阻断暴露途径是风险管理框架中可行且经济有效的手段,如当污染暴露途径以室内蒸气入侵为主时,可以考虑在污染区域建筑物底部混凝土下方铺设蒸气密封土工膜,以阻断蒸气吸入暴露途径;当以接触表层污染土壤为主要暴露途径时,可以考虑在污染土层上方浇注水泥地面或铺设一定厚度的干净土壤来阻隔土壤直接接触途径。

当然由于采取了阻隔措施,对建筑物的构建也会提出相应限制和要求。“土十条”治理土壤污染,是个“大治理”过程,强调的是风险管控。未来,风险管控措施会在我国污染场地修复和管理中占有越来越大的比重。

(2)原位修复技术将替代异位修复技术,成为土壤修复的主力军。

“土十条”中提出,“治理与修复工程原则上在原址进行,并采取必要措施防止污染土壤挖掘、堆存等造成二次污染”。借鉴美国等发达国家土壤修复的治理经验,我国土壤修复必然将从异位修复向原位修复过度,并成为土壤修复的主力军。

(3)可大面积规模化应用的区域适应性技术及装备将成为农田修复的技术方向。

与发达国家比较,我国农业土壤和耕地资源较为缺乏,因此我国农田修复技术发展,需更多关注农田土壤的安全生产能力,以保障我国的耕地红线。

近年来,我国土壤和环境技术研发人员重点研发了植物修复、作物阻控、化学调控、农艺调控等控制和修复技术。但修复技术存在成本偏高、影响农业生产,难以大面积规模化应用的问题。

以上所述技术尚以研究报道和小规模应用示范为主,大范围推广与规模化应用尚待加强。其次,从适用性技术研发 - 验证 - 应用的链式体系出发,技术研发主力军科研院所和高校,与技术推广和产业化的行业龙头企业脱节,大量技术产品效果难以在田间尺度验证,并难以转化为规模化、工程化应用技术。另外,农田污染治理技术必须能够大面积实施,必须与农业生产本身相结合,不误农时、不改变农民的生产习惯,必须低成本、可操作性强。

因此,我国农田污染修复不能照搬国外技术,必须自主发展,当前应加强适合我国农田污染状况的可大面积规模化应用的区域适应性技术产品的优化与提升、以及相关修复设备包括修复材料生产和修复植物处理处置装备的研发。

土壤修复技术的应用在很大程度上依赖于修复设备和监测设备的支撑,设备化的修复技术是土壤修复走向市场化和产业化的基础。植物修复后的植物资源化利用、微生物修复的菌剂制备、有机污染土壤的热脱附或蒸气浸提、重金属污染土壤的淋洗或固化 -稳定化、修复过程及修复后环境监测等都需要设备。尤其是对城市工业遗留的污染场地,因其特殊位置和土地再开发利用的要求,需要快速、高效的物化修复技术与设备。开发与应用基于设备化的场地污染土壤的快速修复技术是一种发展趋势。

综上,根据场地污染特征,结合城市土地利用规划,以资源可持续利用为出发点,综合考虑社会效益、经济效益、生态和环境效益,开展污染场地土壤绿色、可持续修复,维护土地可持续利用将是土壤修复和管理未来的发展方向。

(来源:中宜环科环保产业研究)

特此声明:

1. 本网转载并注明自其他来源的作品,目的在于传递更多信息,并不代表本网赞同其观点。

2. 请文章来源方确保投稿文章内容及其附属图片无版权争议问题,如发生涉及内容、版权等问题,文章来源方自负相关法律责任。

3. 如涉及作品内容、版权等问题,请在作品发表之日内起一周内与本网联系,否则视为放弃相关权益。